研究 | 航天彩虹無人機股份有限公司深度分析報告

2025年05年13日

航空產業網 2025-10-29

2025年10月,航空產業網發布《中國主要航空公司經營分析報告》。本報告系統梳理了中國民航業在“后疫情時代”運力快速恢復、市場競爭加劇的結構性背景下,國內六大上市航司財務表現與運營效率,以及機隊數量排名靠前的航司機隊規模分析。鑒于部分航司之間復雜的股權結構和運營體系,本報告聚焦于六大上市航司航司2025年上半年的業績表現,并對機隊規模排名靠前且在財務數據上存在包含關系的航司,將相應提及和剖析其關聯財務數據,確保您對行業全貌的理解更為透徹。若想獲取完整報告,歡迎聯系咨詢!

報告精要與核心價值

主要內容概覽

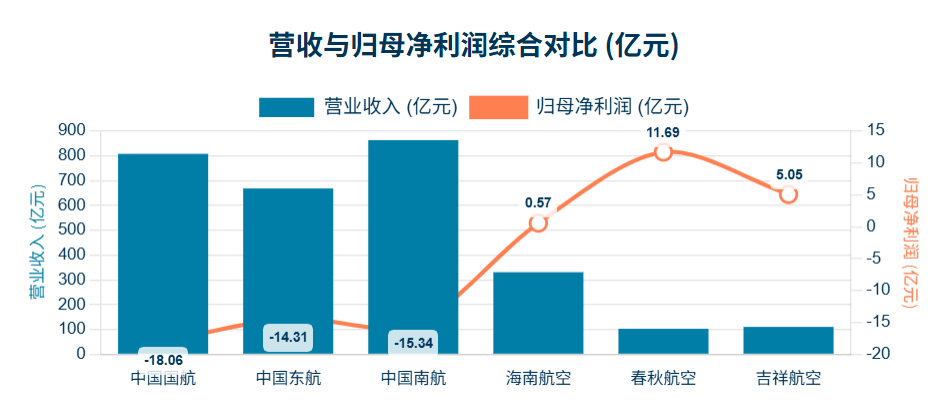

一、盈利能力的兩極分化:LCC的內生盈利與FSC的減虧困境2025年上半年,行業盈利表現呈現清晰的“效率-規模”分化:低成本航司持續盈利:春秋航空(歸母凈利潤11.69億元)和吉祥航空(歸母凈利潤5.05億元)憑借其高效率、低成本的商業模式,繼續保持穩健盈利。國有三大航仍承壓:國航(凈虧損18.06億元)、東航(凈虧損14.31億元)和南航(凈虧損15.34億元)雖實現大幅減虧,但尚未實現整體扭虧為盈。

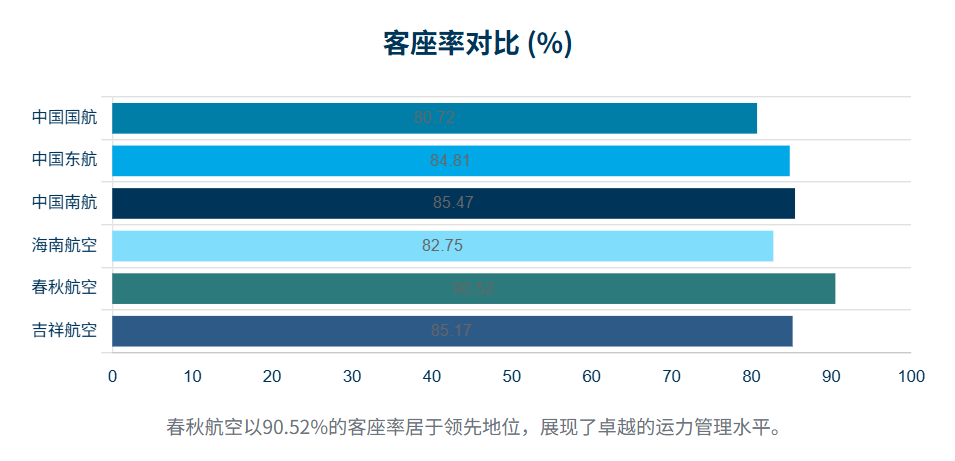

回顧2024年全年:三大航(國航、東航、南航)在2024年全年同樣是大幅減虧,但仍面臨凈虧損。而春秋航空和吉祥航空在2024年全年已實現穩健盈利(凈利潤分別為22.73億元和9.14億元)。減虧驅動因素:三大航減虧的關鍵財務貢獻主要來自國際市場爆發式恢復和平均航油價格同比下降。二、運營效率對比:低成本航司的結構性優勢運營效率是決定盈利的核心要素。客座率領先: 春秋航空以90.52%的平均客座率遙遙領先所有競爭對手。

飛機利用率差異: 吉祥航空的可用飛機日利用率高達11.66小時/日,顯著高于國航(8.76小時/日)。成本壁壘: 春秋航空通過高達99.7%的直銷占比,實現了極低的單位銷售費用(0.0043元)。高飛機日利用率則最大限度攤薄了固定成本,構成了三大航難以企及的結構性低成本壁壘。

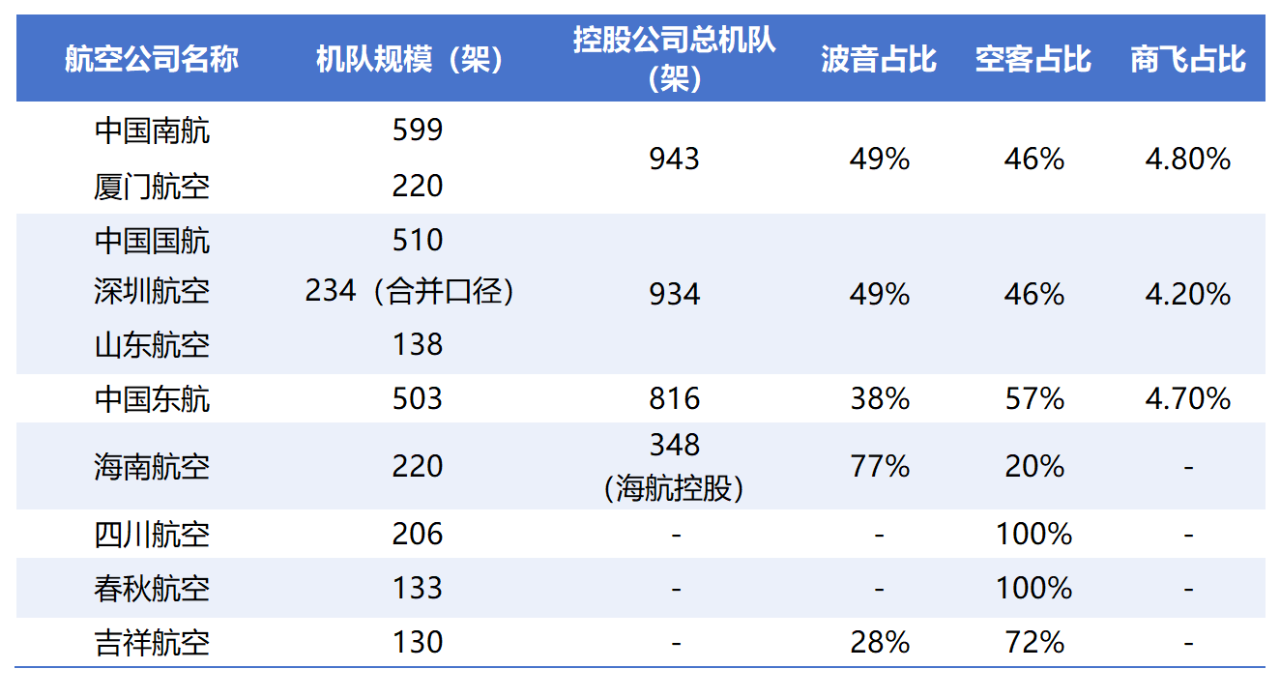

三、戰略與政策影響:國產民機與國際航線布局基于機隊規模超百架的航空公司數據,其機隊數量和結構是各航司戰略意圖的直接體現。下表為截止2025年上半年機隊規模達百架以上的航司

南航、國航和東航以超過500架的龐大獨立機隊規模,維持著核心地位和多元化的機型,以支撐其全球樞紐和全服務網絡戰略;第二梯隊的公司如廈門航空、海南航空和四川航空(200-250架)作為區域性的主要航空公司或大型航空集團的重要子公司及控股公司,在各自的基地和區域內具有強大的影響力;與此形成鮮明對比的是,春秋航空和吉祥航空作為民營航司,其機隊規模雖然較小(約130架),但傾向于維持高效的單一窄體機隊戰略,聚焦于高效率的點對點市場,以保障成本優勢和實施差異化競爭。在戰略層面,以東航、國航、南航為代表的國有航司積極響應國家戰略,率先推進C919等國產民機的引進與規模化運營,承擔戰略性投入,并表達了成為未來C929全球首家用戶的意向,確保了在運力更新和國家支持方面的優先地位。同時,考慮到國際市場持續的復蘇趨勢,2025年上半年國際運力爆發已成為所有主要航司的共同戰略重點,這不僅包括了三大航的國際航線恢復,也體現在二線和民營航司在特定區域和旅游市場上的國際運力布局。

四、結論與戰略建議

行業展望: FSC與LCC之間的盈利結構性分化將持續。未來競爭焦點已從單純的運力規模擴張轉向數字化轉型和精益成本管控。戰略建議:FSC(三大航為代表)戰略重點須從“做大”轉向“做精”,著力解決高昂的人力、維修成本和較低的飛機利用率等內生高單位成本問題。需利用C919規模化運營契機,實現運營效率和成本效益的突破;LCC(春秋、吉祥):鞏固低銷售成本優勢,加速國際航線擴張,并通過高效率、高利用率實現更強的抗周期性。通用建議:積極將ESG(綠色低碳發展、可持續航空燃料SAF應用)納入戰略,將綠色轉型與成本控制緊密結合,以應對國際市場要求并優化精益運營。立即聯系我們,獲取完整版《中國主要航空公司經營分析報告》,將數據轉化為您企業的核心競爭力!

申請演示與采購報告

以上分析是航空產業網打造的“經度”系統(“航空航天市場與供應鏈信息系統”)的一部分,歡迎掃描下方二維碼添加微信客服或點擊閱讀原文注冊,聯系我們進行產品演示。

附件:

中國主要航司經營情況分析.pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2021年08年18日